Налог на добавленную стоимость при импорте товаров является обязательным таможенным платежом, который уплачивается при ввозе продукции на территорию Российской Федерации. Порядок исчисления и уплаты НДС на таможне регулируется Налоговым кодексом РФ и Таможенным кодексом ЕАЭС.

Содержание

Особенности НДС как таможенного платежа

- Уплачивается одновременно с другими таможенными платежами

- Рассчитывается на основе таможенной стоимости товаров

- Подлежит возмещению после принятия товаров к учету

- Имеет особый порядок подтверждения для вычета

Порядок расчета НДС на таможне

Формула расчета

Сумма НДС = (Таможенная стоимость + Пошлина + Акциз) × Ставка НДС

| Компонент расчета | Описание |

| Таможенная стоимость | Стоимость товара по контракту с учетом расходов до таможенной границы |

| Таможенная пошлина | Процент от таможенной стоимости (зависит от кода ТН ВЭД) |

| Акциз | Уплачивается для подакцизных товаров |

Пример расчета

| Таможенная стоимость | 500 000 руб. |

| Таможенная пошлина (10%) | 50 000 руб. |

| Акциз | 0 руб. (не подакцизный товар) |

| База для НДС | 550 000 руб. |

| НДС (20%) | 110 000 руб. |

Ставки НДС на таможне

- 20% - основная ставка для большинства товаров

- 10% - для отдельных категорий (медикаменты, детские товары, продукты питания)

- 0% - для товаров, освобожденных от НДС

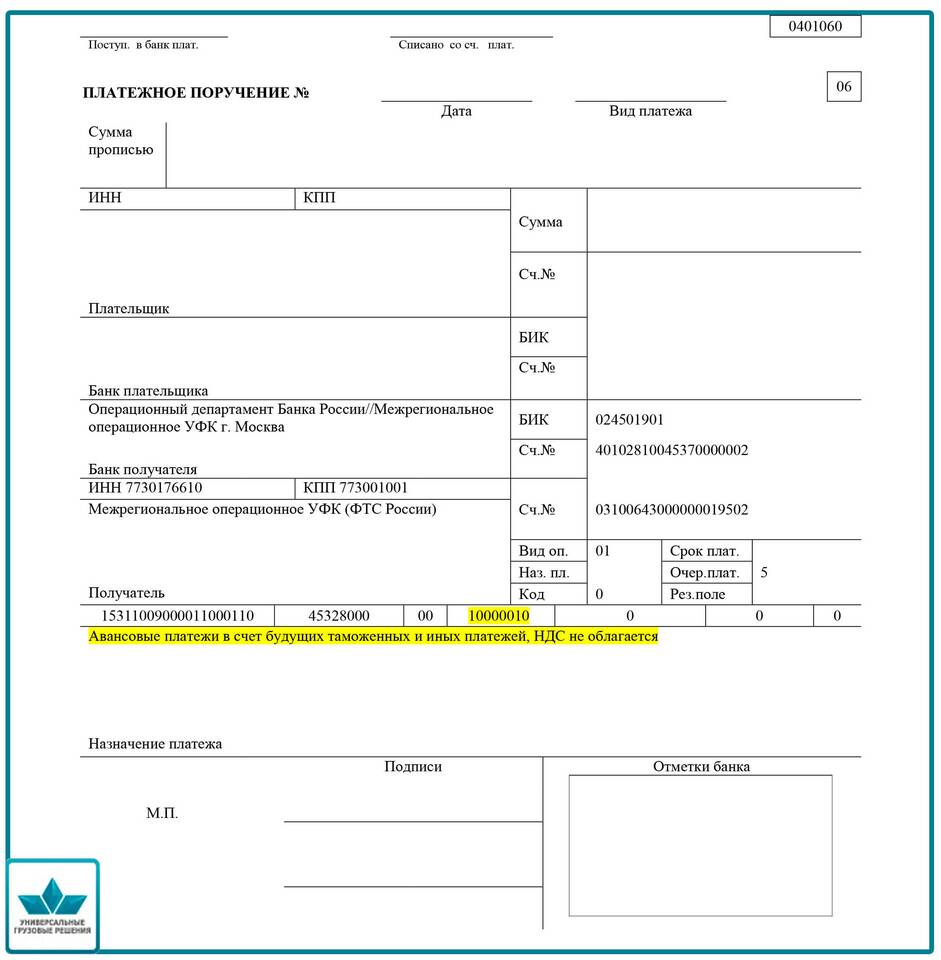

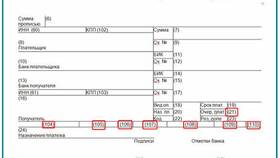

Документы для подтверждения НДС

- Таможенная декларация

- Платежные документы об уплате НДС

- Контракт на поставку товаров

- Транспортные и товаросопроводительные документы

- Счет-фактура (при наличии)

Сроки уплаты НДС на таможне

| Процедура | Срок уплаты |

| Выпуск для внутреннего потребления | До выпуска товаров |

| Временный ввоз | В сроки, установленные таможенным органом |

Возмещение таможенного НДС

Условия для вычета

- Товары приобретены для облагаемых НДС операций

- Товары приняты к бухгалтерскому учету

- Имеются подтверждающие документы

- НДС фактически уплачен на таможне

Порядок возмещения

- Принятие товаров к учету

- Регистрация документов в книге покупок

- Отражение вычета в декларации по НДС

- Камеральная проверка налоговым органом

- Возврат или зачет суммы НДС

Правильное оформление и учет НДС как таможенного платежа позволяет компаниям-импортерам минимизировать финансовые потери и своевременно получать налоговые вычеты, соблюдая требования законодательства.