Налоговый режим для самозанятых предусматривает упрощенную систему уплаты налогов без необходимости ведения сложной отчетности. Рассмотрим ключевые аспекты налогообложения в этом специальном режиме.

Содержание

Основные характеристики налогового режима

| Параметр | Значение |

| Налоговая ставка | 4% (для физлиц), 6% (для юрлиц) |

| Лимит дохода | 2,4 млн руб. в год |

| Отчетность | Отсутствует |

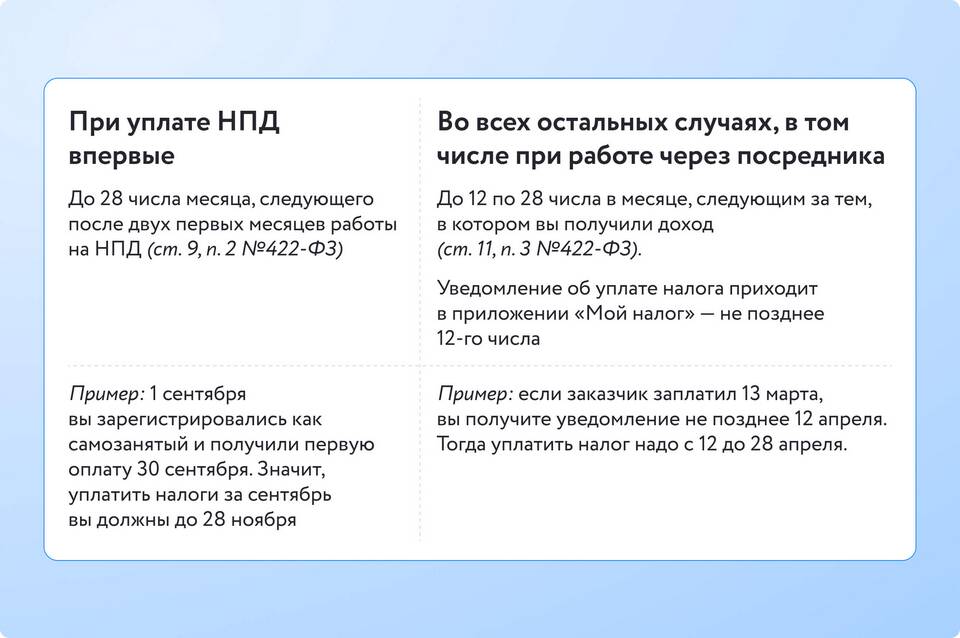

| Период уплаты | Ежемесячно до 25 числа |

Какие налоги заменяет режим

- Налог на доходы физических лиц (НДФЛ)

- Налог на добавленную стоимость (НДС)

- Страховые взносы в ПФР и ФОМС

- Налог на имущество (для доходов от аренды)

Не подлежащие замене налоги

- Земельный налог

- Транспортный налог

- Госпошлины

- Таможенные платежи

Порядок расчета и уплаты налога

| Этап | Действие |

| 1 | Фиксация дохода через приложение "Мой налог" |

| 2 | Автоматический расчет налога системой |

| 3 | Получение уведомления о сумме платежа |

| 4 | Уплата через приложение или банковской картой |

Пример расчета

- Доход за месяц: 100 000 руб.

- Налог (для физлиц): 100 000 × 4% = 4 000 руб.

- Налог (для юрлиц): 100 000 × 6% = 6 000 руб.

Запрещенные виды деятельности

- Торговля подакцизными товарами

- Добыча и реализация полезных ископаемых

- Перепродажа товаров и прав

- Деятельность по агентским договорам

Ответственность за нарушения

| Нарушение | Последствие |

| Превышение лимита доходов | Автоматический переход на ОСНО |

| Занятие запрещенной деятельностью | Доначисление налогов и штрафы |

| Неуплата налога | Пени и принудительное взыскание |

Налоговый режим для самозанятых предлагает минимальную административную нагрузку при соблюдении установленных ограничений и условий.