Прочие выплаты - это денежные суммы, которые не относятся к основной заработной плате, но включаются в доход работника. Они отражаются в бухгалтерском и налоговом учете как дополнительные начисления.

Содержание

Определение прочих выплат

Основные виды прочих выплат

| Категория выплат | Примеры | Основание начисления |

| Компенсационные | За использование личного транспорта, мобильной связи | Приказ руководителя, трудовой договор |

| Стимулирующие | Премии, бонусы, вознаграждения | Положение о премировании |

| Социальные | Материальная помощь, подарки | Коллективный договор |

Часто встречающиеся прочие выплаты

- Компенсация за неиспользованный отпуск

- Выходное пособие при увольнении

- Больничные выплаты сверх установленного лимита

- Разовые премии и поощрения

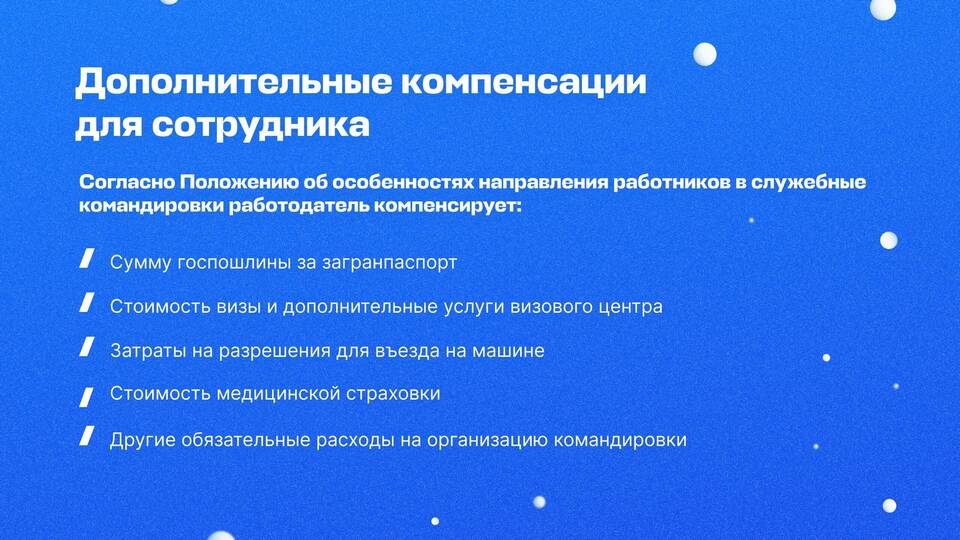

- Командировочные расходы

Как отражаются прочие выплаты

- В расчетном листке работника

- В бухгалтерской отчетности предприятия

- В налоговой декларации по НДФЛ

- В справке 2-НДФЛ

Налогообложение прочих выплат

| Вид выплаты | НДФЛ | Страховые взносы |

| Премии | Да | Да |

| Материальная помощь до 4 000 руб. | Нет | Нет |

| Компенсация расходов | Нет | Нет |

Важные особенности

- Требуют документального подтверждения

- Могут быть разовыми или регулярными

- Не включаются в расчет среднего заработка

- Оформляются отдельным приказом

Отличие от основной зарплаты

- Не являются обязательными

- Не зависят от отработанного времени

- Часто имеют целевой характер

- Могут быть нерегулярными

Прочие выплаты составляют важную часть системы мотивации и социальной поддержки сотрудников. Их правильное оформление и учет помогают избежать проблем с налоговыми органами и соблюсти права работников.