Досрочное погашение ипотеки позволяет значительно сократить переплату. Рассмотрим стратегии, которые помогут сделать это максимально выгодно.

Содержание

Основные способы досрочного погашения

| Метод | Описание | Эффективность |

| Частичное досрочное погашение | Уменьшение суммы основного долга | Снижение переплаты на 15-30% |

| Полное досрочное погашение | Закрытие кредита целиком | Максимальная экономия |

| Уменьшение срока кредита | Сохранение платежа при сокращении периода | Оптимально для долгосрочных кредитов |

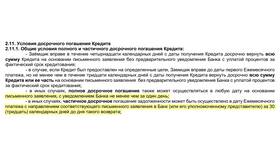

Подготовка к досрочному погашению

Необходимые действия

- Изучить договор на предмет комиссий

- Уточнить порядок подачи заявления

- Рассчитать оптимальную сумму погашения

- Подготовить документы для банка

- Согласовать дату списания средств

Что проверить в договоре

- Наличие штрафов за досрочное погашение

- Минимальную сумму частичного погашения

- Сроки уведомления банка

- Порядок перерасчета графика платежей

Расчет выгодной стратегии

| Параметр | Уменьшение платежа | Сокращение срока |

| Экономия на процентах | Умеренная | Максимальная |

| Нагрузка на бюджет | Снижается | Не изменяется |

| Гибкость | Выше | Ниже |

Оптимальные моменты для погашения

- После получения крупных сумм (премия, наследство)

- При снижении процентных ставок по вкладам

- Перед изменением ключевой ставки ЦБ

- При ухудшении финансового положения

Налоговые вычеты и льготы

- Вернуть 13% с уплаченных процентов

- Использовать материнский капитал

- Применить льготы для IT-специалистов

- Учесть региональные программы поддержки

Частые ошибки

| Ошибка | Последствия | Как избежать |

| Неучтенные комиссии | Неожиданные расходы | Запросить расчет в банке |

| Пропуск уведомления | Средства не списаны | Подать заявление заранее |

| Неверный расчет | Меньшая экономия | Использовать ипотечные калькуляторы |

Грамотное планирование досрочного погашения позволяет сократить переплату по ипотеке на сотни тысяч рублей.