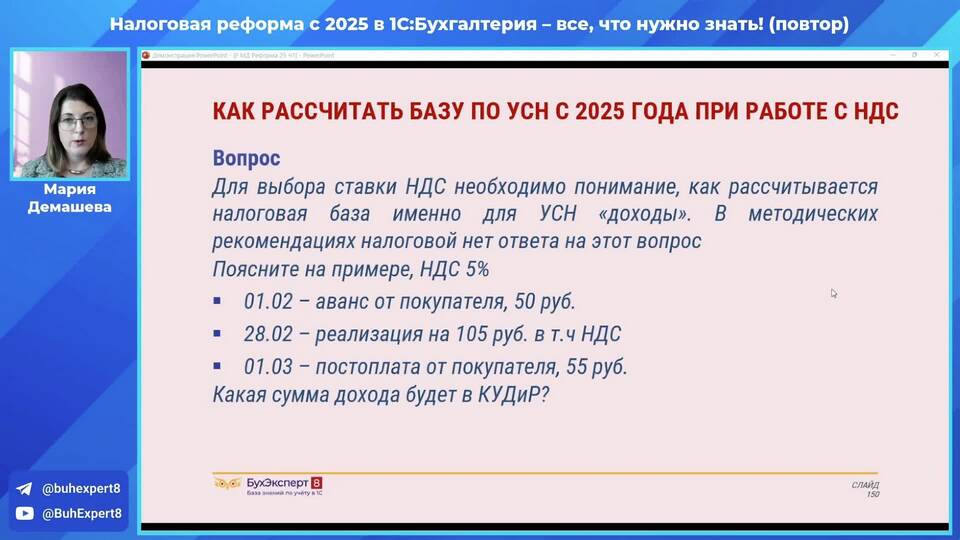

Упрощенная система налогообложения (УСН) с объектом "Доходы" предусматривает налогообложение всех полученных доходов по ставке 6%. Этот режим подходит для ИП и организаций с небольшими расходами.

Содержание

Основные характеристики УСН "Доходы"

Формула расчета налога

Основная формула для расчета налога:

Налог = Доходы × 6%

С учетом страховых взносов

ИП и организации могут уменьшить налог на сумму страховых взносов:

- ИП без сотрудников - до 100% налога

- ИП с сотрудниками и организации - до 50% налога

Какие доходы учитываются

| Тип дохода | Учитывается |

| Выручка от реализации | Да |

| Авансы от покупателей | Да |

| Полученные кредиты | Нет |

| Возврат своих средств | Нет |

Порядок расчета поквартально

- Суммируйте все доходы с начала года

- Умножьте на 6%

- Вычтите уплаченные страховые взносы

- Отнимите авансовые платежи за предыдущие кварталы

- Полученная сумма - налог к уплате

Пример расчета за 1 квартал

- Доходы: 500 000 руб.

- Налог: 500 000 × 6% = 30 000 руб.

- Страховые взносы: 10 000 руб.

- Налог к уплате: 30 000 - 10 000 = 20 000 руб.

Сроки уплаты налога

| Период | Срок уплаты |

| 1 квартал | до 25 апреля |

| Полугодие | до 25 июля |

| 9 месяцев | до 25 октября |

| Год | до 31 марта (организации), до 30 апреля (ИП) |

Особенности для ИП

Дополнительные возможности уменьшения налога:

- Взносы на обязательное пенсионное страхование

- Взносы на обязательное медицинское страхование

- Взносы на временную нетрудоспособность

- Пособия по больничным листам

Важные ограничения

- Годовой доход не должен превышать 256,2 млн руб.

- Численность сотрудников - не более 130 человек

- Остаточная стоимость ОС - не более 150 млн руб.

Рекомендации по учету

Для правильного расчета налога необходимо:

- Вести Книгу учета доходов и расходов

- Хранить все первичные документы

- Своевременно платить страховые взносы

- Следить за лимитами по УСН