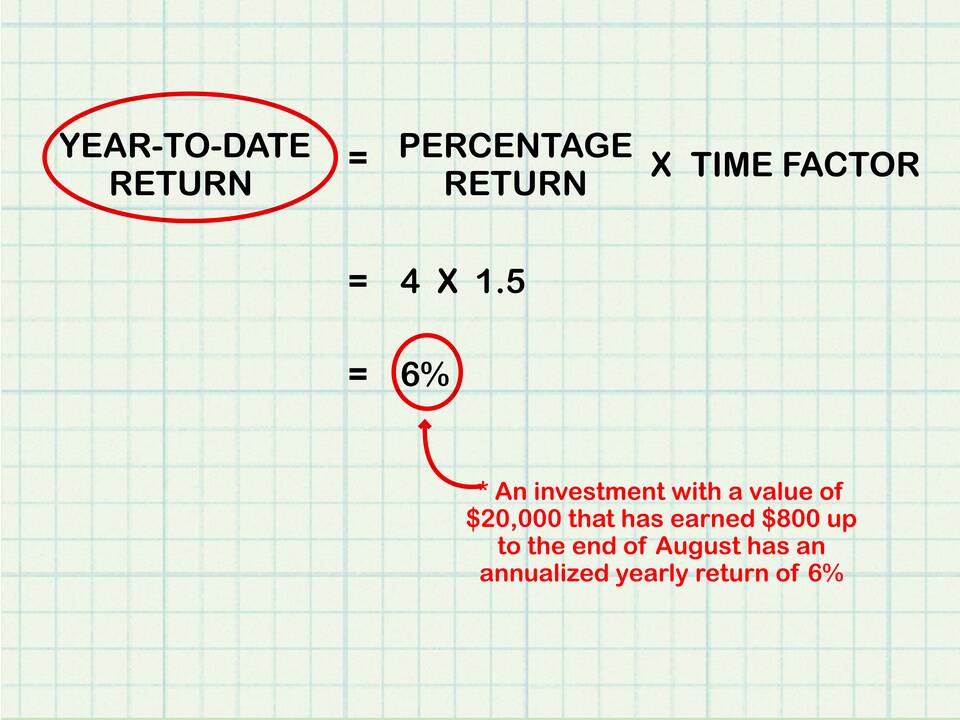

Годовой процент - это процентная ставка, выраженная в годовом исчислении, которая показывает стоимость заемных средств или доходность инвестиций за один календарный год. Этот показатель широко используется в финансовой сфере для сравнения различных кредитных и инвестиционных продуктов.

Содержание

Основные виды годовых процентов

| Тип | Описание | Применение |

| Простая процентная ставка | Начисляется только на первоначальную сумму | Краткосрочные кредиты, депозиты |

| Сложная процентная ставка | Начисляется на сумму с учетом ранее накопленных процентов | Долгосрочные вклады, инвестиции |

| Фиксированная ставка | Не изменяется в течение всего срока | Ипотека, облигации |

| Плавающая ставка | Меняется в зависимости от рыночных показателей | Кредиты, привязанные к ключевой ставке |

Как рассчитывается годовой процент

Формула простых процентов

Сумма = Основной долг × (1 + (годовая ставка × срок в годах))

Формула сложных процентов

Сумма = Основной долг × (1 + годовая ставка)количество периодов

Где применяется годовой процент

- Банковские кредиты и займы

- Депозитные вклады

- Ипотечные программы

- Инвестиционные продукты

- Кредитные карты

- Облигации и другие ценные бумаги

Важные аспекты годового процента

Эффективная годовая ставка (ЭГС)

Учитывает все комиссии и дополнительные платежи, показывая реальную стоимость кредита или реальную доходность вклада.

Номинальная ставка

Базовая процентная ставка без учета дополнительных факторов и капитализации процентов.

Примеры годовых процентов

| Продукт | Типичный диапазон |

| Потребительский кредит | 12-25% годовых |

| Ипотека | 7-15% годовых |

| Банковский вклад | 5-8% годовых |

| Кредитная карта | 20-40% годовых |

Факторы, влияющие на размер годового процента

- Ключевая ставка Центрального банка

- Инфляционные ожидания

- Кредитный риск заемщика

- Срок кредита или вклада

- Конкуренция на финансовом рынке

- Экономическая ситуация в стране

Понимание годового процента помогает принимать обоснованные финансовые решения, сравнивать различные предложения на рынке и выбирать оптимальные условия для кредитов и вкладов. Всегда обращайте внимание на эффективную процентную ставку, которая дает наиболее полное представление о стоимости заемных средств.