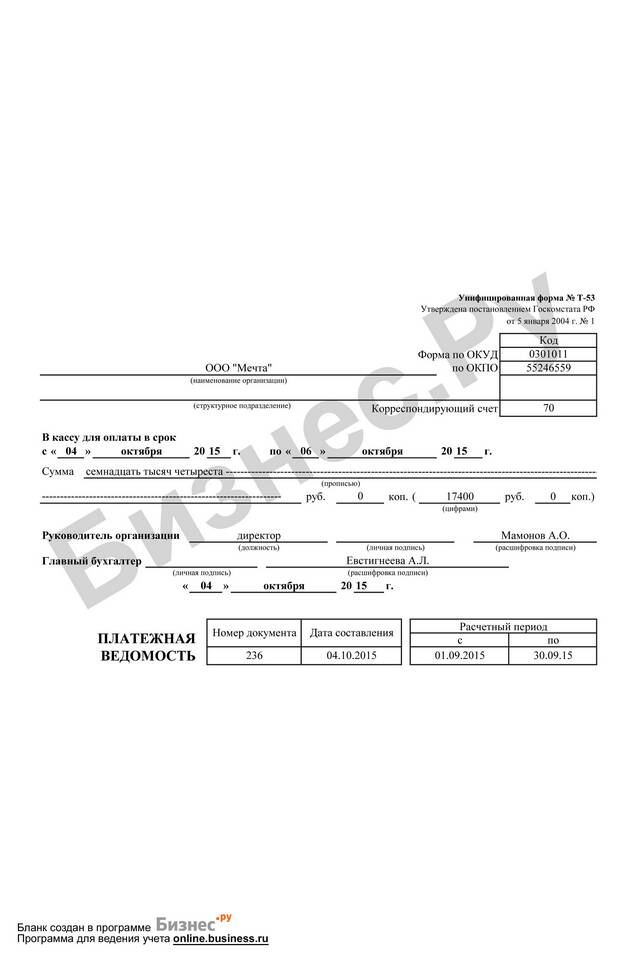

Депонированная сумма в платежной ведомости означает временно зарезервированные денежные средства, которые не были выплачены получателям в установленный срок. Рассмотрим особенности этого бухгалтерского понятия и порядок работы с депонированными суммами.

Содержание

Определение депонированных средств

- Деньги, не полученные работниками в день выплаты зарплаты

- Суммы, временно хранящиеся на специальном счете

- Обязательства организации перед сотрудниками

- Учетный резерв для будущих выплат

Причины возникновения депонента

| Причина | Пример ситуации |

| Неявка получателя | Сотрудник в отпуске или на больничном |

| Ошибки в документах | Неправильно указанные реквизиты |

| Юридические ограничения | Арест зарплаты по исполнительному листу |

Порядок работы с депонированными суммами

- Фиксация неполученных средств в ведомости

- Перечисление денег на специальный счет

- Отражение операции в бухгалтерском учете

- Хранение в течение установленного срока

- Возврат в доход организации при невостребованности

Сроки хранения депонированных сумм

- Общий срок - 3 года с момента возникновения

- Обязательное хранение в течение первого года

- Возможность выплаты в любой момент

- Списание по истечении срока исковой давности

Бухгалтерский учет депонента

| Операция | Проводка |

| Депонирование | Дт 70 - Кт 76.4 |

| Выплата | Дт 76.4 - Кт 50 (51) |

| Списание | Дт 76.4 - Кт 91.1 |

Особенности налогообложения

- НДФЛ удерживается при первоначальном начислении

- Страховые взносы уплачиваются в обычном порядке

- Списание не влияет на налоговую базу

- При выплате дополнительные налоги не начисляются

Депонированные суммы в платежной ведомости представляют собой важный элемент кассовой дисциплины организации. Правильный учет таких средств позволяет соблюдать финансовую отчетность и гарантирует работникам возможность получить причитающиеся выплаты даже при временном отсутствии.